令和8年度国民健康保険税について

◎ 令和8年度の改正について

- 令和8年度から、子ども・子育て支援金分の賦課徴収が開始されます。

- 地方税法施行令の改正に伴い、医療保険分の賦課限度額が66万円から67万円に、子ども・子育て支援金分の賦課限度額は3万円に設定され、令和8年度の賦課限度総額は最大113万円(40歳から64歳の方)となります。

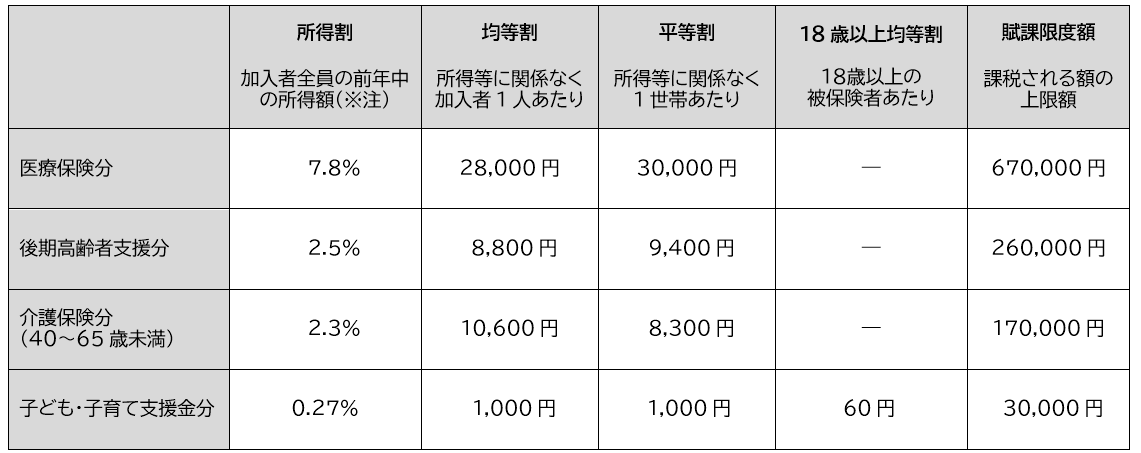

国民健康保険税を算出するための税率や額は、下の表のとおりです。

保険税の税率一覧

(※注) 令和7年中(1月~12月)の総所得金額等から基礎控除額(43万円)を差引いた金額です。総所得金額等とは、給与所得、事業所得、年金所得などの合計額で、社会保険料控除や扶養控除などの各種控除を適用する前の金額です。なお、土地・建物や株式等の譲渡所得などの分離課税所得(退職所得を除く)も含まれます。

- 保険税は、国保加入者全員分を世帯ごとに計算します。医療分、支援金分、介護保険分、子ども・子育て支援金分を合計した額が、年間の国民健康保険税額となります。なお、それぞれの区分で賦課限度額を超える場合は、その限度額までとなります。

- 世帯の所得割額は、加入者(介護保険分については40歳から64歳までの加入者)ごとに計算した所得割額の合計となります。

- 介護保険分は介護保険第2号被保険者である40歳から64歳までの加入者のみが負担します。

- 年度途中で加入した場合は、1年分(4月~翌年3月)の保険税×加入月数÷12月で計算します。

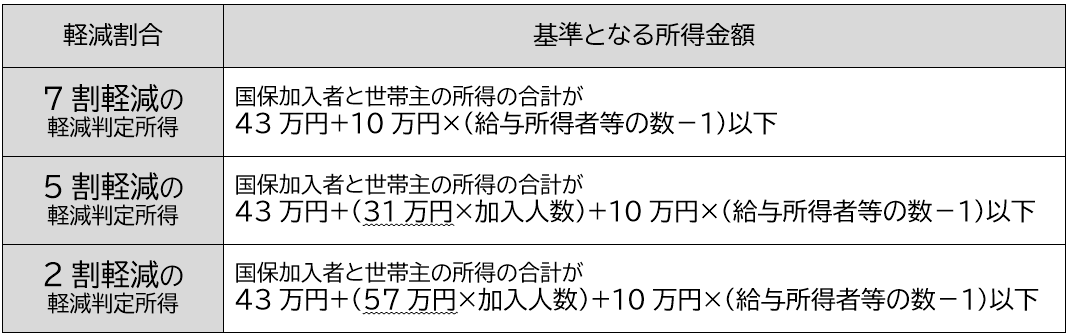

保険税の軽減措置

前年中の世帯の総所得金額(擬制世帯主を含む)が一定基準以下の場合には、均等割額・平等割額が減額されます。該当する世帯は、自動的に減額が適用されますので、申請は不要です。

保険税の軽減割合および基準となる所得金額について

※給与所得者等:給与所得や年金所得がある人

※ 加入人数は、4月1日(年度途中の加入世帯はその加入日)時点の人数となります。年度の途中で人数の増減があった場合でも判定の見直しは行われません。

※加入人数には、同じ世帯の中で国民健康保険から後期高齢者医療に移行した人を含みます。

子育て世帯に対する国民健康保険税の軽減について

子育て世帯の負担軽減を図るため、未就学児の国保被保険者に係る均等割額を5割軽減します。

※ 既に上記の軽減制度の対象世帯については、軽減後の均等割額に対して未就学児の軽減を適用。

また、18歳未満の被保険者(18歳に達する日以後の最初の3月31日以前の方)については、子ども・子育て支援金分の均等割額を免除します。

いずれの軽減・免除についても、申請は不要です。

なお、賦課限度額については、各種軽減適用後の保険税額に対して適用します。

擬制世帯主制度

国保の被保険者がいる世帯で、その世帯主が国保に加入していない場合であっても、国保税の納税義務者は世帯主となります。このような世帯を擬制世帯といい、世帯主を擬制世帯主といいます。このことにより、国保加入者に関する国保の通知の宛名や、国保税の請求者名が世帯主となります。

特定同一世帯所属者とは

国保から後期高齢者医療制度へ移行された方で、後期高齢者医療の被保険者となった後も継続して同一の世帯に属する方をいいます。ただし、後期高齢者医療の被保険者となった時点の世帯主に変更があった場合は、特定同一世帯所属者ではなくなります。

- この記事に関するお問い合わせ先